ULIKHET OG FORMUESKONSENTRASJON

- Både inntekts- og formuesulikhet har økt de siste tretti årene. Hovedårsaken er at de rikeste tjener mer og betaler mindre i skatt enn før. Gå til fotnote nummer 1

- Norge har en av de høyeste tetthetene av milliardærer i verden. Gå til fotnote nummer 2I 2021 var det kun milliardærer som fikk plass på Kapitals liste over Norges 400 rikeste. Dette er første gang i Norges historie. Gå til fotnote nummer 3

- I følge Verdensbanken er Norge det niende beste landet i verden å gjøre forretninger i. I Europa ligger vi på tredjeplass. Gå til fotnote nummer 4

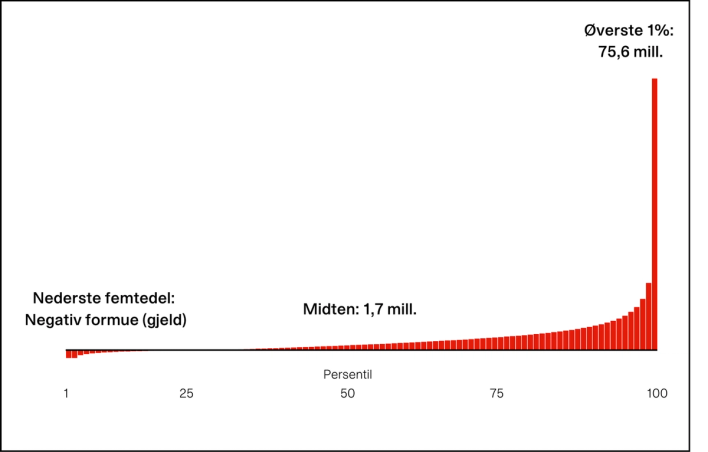

1. FORDELINGEN AV FORMUE I NORGE Gå til fotnote nummer 5

FORMUESULIKHET: Formuesulikheten i Norge er svært skjevfordelt. Den øverste prosenten eier 22.7% av den samlede formuen.

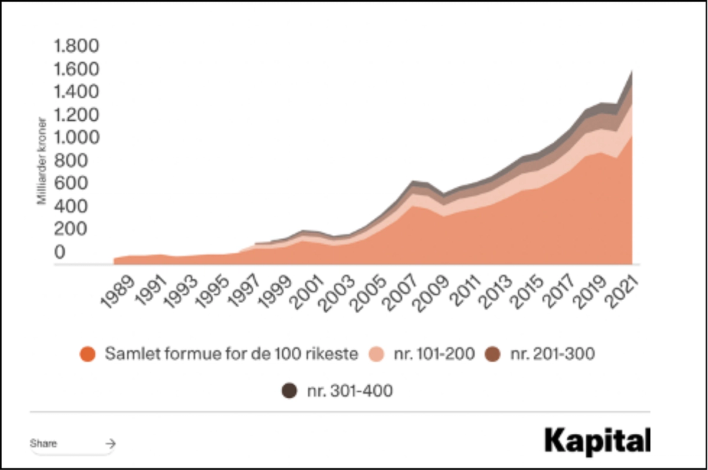

2. UTVIKLINGEN I DEN SAMLEDE FORMUEN HOS DE 400 RIKESTE 1989-2021 Gå til fotnote nummer 6

FORMUESØKNING: Siden 1989 har formuen til landets 400 rikeste mangedoblet seg. Formuesøkningen har vært særlig høy for de 100 rikeste.

FORMUESSKATT OG NÆRINGSLIV

- Mellom 2001 og 2018 var det bare den én prosent rikeste av befolkningen som fikk skattelette. Resten av befolkningen betaler enten mer eller like mye skatt som det de gjorde på starten av totusentallet. Gå til fotnote nummer 7

- Den rikeste 0,1 prosentandelen av befolkningen betaler bare 12 prosent av inntekten sin i skatt. Her er det norske skattesystemet mindre omfordelende enn skattesystemet i USA. Gå til fotnote nummer 8

- Norsk forskning finner ingen negativ sammenheng mellom formuesskatt og jobbskaping. Formuesskatt fører ikke til færre jobber, men kan tvert i mot gjøre det mer lønnsomt for bedriftseiere å ansette flere. Gå til fotnote nummer 9

- Dagens formuesskatt betales i all hovedsak av mennesker som er mer enn velstående nok til å kunne bære skattebyrden. Gå til fotnote nummer 10 Lite tyder på at små og mellomstore bedrifter blir uforholdsmessig rammet av formueskatten. Gå til fotnote nummer 11

- Formuesskatten er et effektivt virkemiddel for å redusere formuesulikhet. Fjerner man formuesskatten, vil 25 000 nordmenn blir nullskatteytere. Gå til fotnote nummer 12

KONKLUSJON

De siste tretti årene har Norges rikeste opplevd en eventyrlig formuesvekst. Årsaken er at:

- Norge er et land med svært gode vilkår for å drive forretninger, og

- de rikeste slipper billigere unna i skattesystemet en befolkningen ellers.

I Norge er det bred enighet om at skattesystemet skal være progressivt. Prinsippet er at skatt skal følge inntekt, og at de som har mest også skal betale mest i skatt. Dagens skattesystem fungerer ikke på denne måten, fordi de aller rikeste betaler en mindre andel av inntekten sin i skatt enn resten av befolkningen.

Som vi har vist, er det ingen grunn til å akseptere premisset om at økt skatt for de rike vil gå på bekostning av forretningsvirksomhet og sysselsetting. De fleste nordmenn vil at de rikeste skal betale mer, og ikke mindre, i skatt enn det de gjør i dag. Gå til fotnote nummer 13 Spørsmålet vør derfor være hvordan vi kan fikse et skattesystem som ikke fungerer etter hensikten, ved å sørge for at de rike ikke blir unntatt de progressive skattereglene som gjelder for resten av befolkningen.

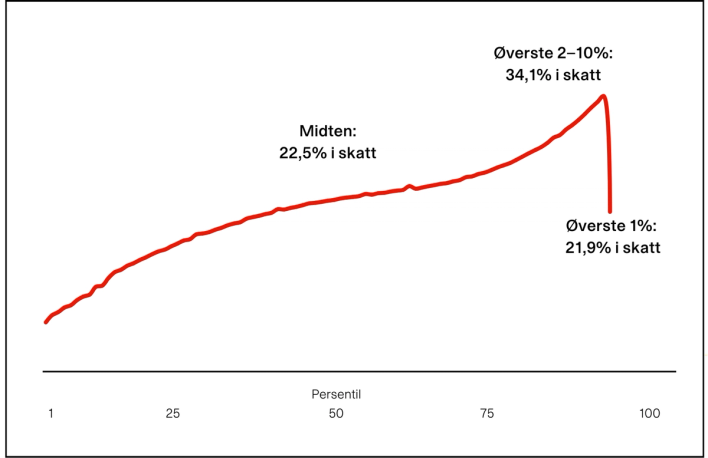

3. SKATTEPROSENT ETTER INNTEKT Gå til fotnote nummer 14

SKATT: Mens skatteprosenten stiger etter inntekt for mesteparten av befolkningen, faller den brått for den rikeste prosenten.

Noter og referanser

Gå tilbake til referansen Aaberge, R., Mogstad, M. Vestad, O. L., og Vestre, A. (2021) Økonomisk ulikhet i Norge i det 21. århundre. (Rapporter 2021/33). Oslo: Statistisk sentralbyrå.

Gå tilbake til referansen Henrekson, M. og Sanandaji, T. (2014) Small business activity does not measure entrepreneurship. PNAS, 111, s. 1760–1765.

Gå tilbake til referansen Tellefsen, T. K. (22.09.2023) Tredobling siden finanskrisen. Kapital, tilgjengelig fra https://www.kapital.no/reportasjer/naeringsliv/2022/09/22/7928356/ formuen-til-norges-400-rikeste-har-tredoblet-seg-siden-finanskrisen.

Gå tilbake til referansen The World Bank (2023) Ease of doing business rankings. Hentet 03.10.2023 fra https://archive.doingbu-siness.org/en/rankings

Gå tilbake til referansen World Inequality Database (2023) World Inequality Database. Hentet 03.04.2023 fra https://wid.world/

Gå tilbake til referansen Kapital (23.09.2021) Dobling på åtte år. Kapital, tilgjengelig fra https://www.kapital.no/reportasjer/naeringsliv/2021/09/23/7734159/alle-norges-400-rikeste-er-milliardaerer

Gå tilbake til referansen Aaberge, R., Mogstad, M. Vestad, O. L., og Vestre, A. (2021) Økonomisk ulikhet i Norge i det 21. århundre. (Rapporter 2021/33). Oslo: Statistisk sentralbyrå.

Gå tilbake til referansen Bjørnebye, M., Markussen, S. og Røed, K. (2020) Does the Wealth Tax Kill Jobs? IZA Discussion Papers No. 13766; Thoresen, T. O., Ring, M. A. K., Nygård, O. E. og Epland, J. (2021) A Wealth Tax at Work. (Discussion Paper No. 960). Oslo: Statistisk sentralbyrå.

Gå tilbake til referansen Thoresen, T. O., Ring, M. A. K., Nygård, O. E. og Epland, J. (2021) A Wealth Tax at Work. (Discussion Paper No. 960). Oslo: Statistisk sentralbyrå.

Gå tilbake til referansen Bjørnebye, M., Markussen, S. og Røed, K. (2023) An imperfect wealth tax and employment. Economica, 90(358), s. 557–583.

Gå tilbake til referansen Molnes, G. (23.09.2020) Fjerner du formuesskatten, produserer du over 25 000 nullskateytere. Hentet 03.04.2023 fra https://www.faktisk.no/artikler/jyl75/ fjerner-du-formuesskatten-produserer-du-over-25-000-nullskattytere.

Gå tilbake til referansen Mathisen, R. (2023) Taxing the 1 per cent. Public Opinion vs. Public Policy. British Journal of Political Science, 1–17.

Gå tilbake til referansen Aaberge, R., Modalsli, J. H. og Vestad, O. L. (2020) Ulikheten. Betydelig større enn statistikken viser. Hentet 03.04.2023 fra https://www.ssb.no/inntekt-og-forbruk/artikler-og-publikasjoner/ulikheten-betydelig-storre-enn-statistikken-viser.